QUYỀN LỢI PVI HEALTHCARE

Bảo hiểm chăm sóc sức khỏe (PVI Health Care Insurances): Là sản phẩmbảo hiểm có phong cách thiết kế dành riêng biệt để chăm lo phúc lợi cho nhân viên cấp dưới và bạn thânnhân viên của các Công ty/Tổ chức nên có rất nhiều các quyền lợi và nghĩa vụ vượttrội so với những dịch vụ bảo hiểm thường thì (Đối với người tiêu dùng là Cánhân/Hộ gia đình vui miệng xem bên dưới):

Chi trả giá thành khám chữa bệnh thông thường (baogồm cả nội trú cùng ngoại trú);Điều trị răng;Bảo hiểm sinh mạng;Bảo hiểm tai nạn thương tâm 24/24: bao gồm tai nạn giaothông, tai nạn đáng tiếc sinh hoạt và tai nạn đáng tiếc nghề nghiệp;Chi phí nằm viện, phẫu thuật cùng thai sản cho nhânviên nữ;Chi mức giá vận chuyển cấp cứu;Và tương đối nhiều quyền lợi bổ sung cập nhật khác theo gói sảnphẩm linh động;TIỆN ÍCH BỔ SUNG

Hệ thống bệnh viện bảo lãnh viện phí phong phú trải nhiều năm khắp vn (khám chữabệnh không cần trả tiền);Giải quyết bồi hoàn nhanh chóng, đúng, đủ;Gói sản phẩm linh động phù phù hợp với các quy mô công ty khác nhau;Chương trình bảo hiểm cho những người thân của nhân viên cấp dưới nhiều ưu đãi;Ưu đãi đặc trưng khi tham gia bảo đảm tại PVI sài Gòn:

ƯU ĐÃI GIẢM 25% PHÍ BẢO HIỂM KHITHAM GIA SỐ LƯỢNG TỪ 40 NHÂN VIÊNBỎ THỜI GIAN CHỜ VỚI SỐ LƯỢNG TỪ50 NGƯỜI TRỞ LÊN HOẶC ĐÃ gia nhập ĐỦ Ở CÔNG TY KHÁC 12 THÁNGGIẢM PHÍ KHI thâm nhập SỐ LƯỢNG TỪ20 NGƯỜIXÂY DỰNG BẢNG QUYỀN LỢI PHÙ HỢPVỚI TỪNG QUY MÔ CÔNG TYMỨC PHÍ BẢO HIỂM PVICARE

BƯỚC1: contact với bộ phận CSKH 24/7 của bảo đảm PVISài Gòn bằng những hình thức: Di động/ Email/ Zalo/ Viber/ Trực tiếp trên trụsở công ty.

Bạn đang xem: Sức khỏe pvi care

BƯỚC2: quý khách hàng gửi thông tin về số lượngngười tham gia bảo đảm hoặc ngân sách dự kiến chochương trình bảo hiểm.

BƯỚC3: sau thời điểm có đầy đủ thông tin, PVI tp sài thành gửiBảng quyền hạn chi tiết bảo đảm tới quý khách hàng sau 4giờ có tác dụng việc.

BƯỚC4: khách hàng xem xét với phản hồi những nội dungtrong Bảng quyền hạn chi tiết. Sau khi hai mặt thống nhất sẽ tiếnhành ký phối hợp đồng theo những nội dung được thỏa thuận.

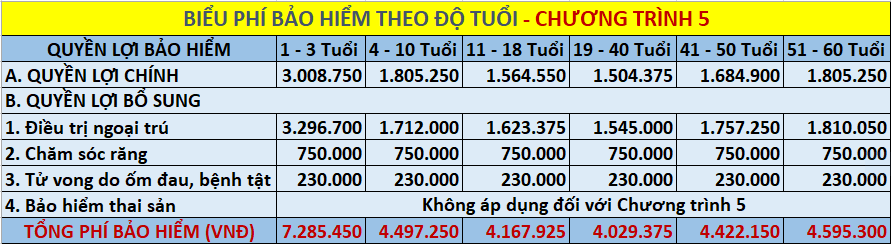

BẢNG QUYỀN LỢI CÁ NHÂN /HỘ GIA ĐÌNH

Bảng quyền hạn của Chương trình 5 với Mức phí bảo hiểm (ápdụng cho người từ 19 – 40 tuổi) như bên dưới đây:

Mức phí bảo hiểm điềuchỉnh theo giới hạn tuổi khác nhau

KHÁM CHỮA BỆNH BẰNG THẺPVI CARE

Trường hợp khám chữa căn bệnh tại các bệnh viện có bảo lãnh viện phí:

Hệ thống cơ sở y tế liên kết bảo hộ viện phí với bảo đảm PVI là 1 trong những tiện ích manglại giá trị cao cho người tiêu dùng của PVI. Quyền lợi của bạn là khám chữa bệnhkhông cần phải thanh toán tiền. Bảo hiểm PVI đã ký hợp đồng liên kết với bệnh dịch việnnày để hoàn toàn có thể trực tiếp đưa ra trả cho bệnh viện tiền thăm khám chữa căn bệnh thuộc phạm vi bảohiểm. Khách hàng chỉ việc xuất trình CMTND/Giấy tờ tùy thân (hoặc giấy khai sinh nếulà trẻ em) với Thẻ bảo đảm PVI CARE đã được các nhân viên cung ứng trực tiếp trên bệnhviện.

HỒ SƠ BỒI THƯỜNG

Trường hợp thăm khám chữa bệnh tại các bệnh viện/cơ sở y tế ngoài danh sách bảolãnh: khách hàng tập hợp toàn bộ các hồ sơ trong quy trình khám chữabệnh:

Sổ khám chữa bệnh (Phiếu đi khám bệnh)Các hướng dẫn và chỉ định của bác bỏ sĩ điều trịKết quả triển khai chỉ định của bác bỏ sĩ (X-Quang, xét nghiệm máu,…)Kết luận của bác sĩ

Các hướng đẫn điều trị của chưng sĩ (thuốc, phẫu thuật…)Hóa đối chọi VAT túi tiền khám chữa bệnh

Giấy yêu cầu trả tiền bảo hiểm (theo mẫu mã của PVI)Các bệnh từ khác gồm liên quan

VĂN PHÒNG ĐẠI DIỆN CHĂM SÓC KHÁCH HÀNG BẢO HIỂM PVI PHÍA NAM

ĐC: Lầu 1 Tòa công ty PV GAS Tower, số 673 Nguyễn Hữu Thọ, làng Phước

Kiển, huyện đơn vị Bè, TP.HCM

ĐT: (028) 6290 9118 Fax: (028) 62909108

Sản phẩm bảo đảm liênquan:

Vui lòng liên hệ với PVI sài gòn theo thông tin dưới để tìm hiểu thêm chương trìnhbảo hiểm PVI Health Care rất tốt hiện nay.

Bảo hiểm sức mạnh PVI Care là trong số những sản phẩm bảo hiểm sức mạnh của bảo hiểm PVI hiện nay đang được nhiều khách hàng quan tâm. Hãy tò mò “nguyên tắc phổ biến bảo hiểm sức mạnh PVI Care” qua bài viết này nhé.

Phạm vi địa lý

Phạm vi địa lý được bảo đảm của Quy tắc bảo hiểm này là Việt Nam.

Đối tượng được gia nhập bảo hiểm:

– nhân viên cấp dưới và người nhờ vào hợp pháp của những nhân viên được bảo hiểm;

– Với đk nhân viên và người phụ thuộc vào hợp pháp đang sinh sống trong Việt Nam, có độ tuổi trường đoản cú 15 ngày tuổi tới 65 tuổi. Mở rộng độ tuổi mang lại 70 tuổi trường hợp tham gia tái tục liên tục.

Đối với người con phụ thuộc, bổ sung điều kiện tham gia bảo hiểm như sau:

– bao gồm tình trạng sức khỏe bình thường và ít nhất phải được 15 ngày tuổi (hoặc ngày ra viện sau thời điểm sinh) phụ thuộc vào ngày nào đến sau;

– ko vượt vượt 18 tuổi (hoặc cho 25 tuổi với điều kiện người dựa vào này vẫn theo học những khóa học dài hạn toàn thời gian);

– không kết hôn.

Không nhận bảo hiểm cho các đối tượng sau:

– những người dân bị bệnh tâm thần, ung thư

– những người dân bị tàn phế hoặc yêu quý tật vĩnh viễn từ 80% trở lên

Hợp đồng bảo hiểm nhómTheo Quy tắc bảo đảm này, hòa hợp đồng bảo đảm phải được cung cấp cho một tổ người với số lượng ít tuyệt nhất 10 nhân viên đang thao tác tại thuộc một công ty / doanh nghiệp / tổ chức và do doanh nghiệp / doanh nghiệp lớn / tổ chức đó thay mặt đứng tên là công ty Hợp đồng bảo hiểm theo ủy quyền của bạn được bảo hiểm.

Phí bảo hiểmPhí bảo đảm được chính sách trong đúng theo đồng / Giấy chứng nhận bảo hiểm trên đại lý Biểu phí bảo hiểm của Quy tắc bảo đảm này.

Phí bảo đảm phải được thanh toán giao dịch theo thời hạn thanh toán giao dịch được ghi trong phù hợp đồng / Giấy chứng nhận bảo hiểm và tương xứng với mức sử dụng của pháp luật.

Phí bảo hiểm rất có thể được đo lường và tính toán lại vào thời điểm tái tục bảo hiểm.

Thời hạn bảo hiểmThời hạn bảo đảm là 01 năm kể từ ngày bắt đầu thời hạn bảo đảm ghi trên đúng theo đồng / Giấy ghi nhận bảo hiểm. Nếu như thời hạn bảo đảm dưới 01 năm, phí bảo hiểm vận dụng theo biểu phí thời gian ngắn quy định trên mục 6 dưới đây.

Phí bảo đảm ngắn hạn– Thời hạn cho 1 tháng: 1/4 phí bảo hiểm năm

– Thời hạn mang đến 2 tháng: 3/8 phí bảo đảm năm

– Thời hạn đến 3 tháng: một nửa phí bảo đảm năm

– Thời hạn cho 4 tháng: 5/8 phí bảo hiểm năm

– Thời hạn đến 6 tháng: ba phần tư phí bảo đảm năm

– Thời hạn đến 8 tháng: 7/8 phí bảo hiểm năm

– Thời hạn bên trên 8 tháng: Phí bảo hiểm năm

Hiệu lực bảo hiểmBảo hiểm có hiệu lực thực thi hiện hành sau thời gian chờ tiếp sau đây kể tự ngày bắt đầu thời hạn bảo đảm của tín đồ được bảo hiểm ghi trên vừa lòng đồng / Giấy chứng nhận bảo hiểm, áp dụng cho những quyền lợi vào Quy tắc bảo đảm này và bao gồm cả những Điều khoản mở rộng:

– 30 ngày so với trường hợp bị bệnh thông thường, khám chữa răng;

– 60 ngày đối với trường hợp sẩy thai, nạo bầu theo chỉ định của chưng sĩ, chữa bệnh thai sản;

– 270 ngày đối với trường hợp sinh đẻ;

– 365 ngày đối với bệnh quan trọng đặc biệt và bệnh gồm sẵn.

Hợp đồng/ Giấy ghi nhận bảo hiểm bảo hiểm tất cả từ 50 nhân viên trở lên ko áp dụng thời hạn chờ nói trên đối với nhân viên vào trường hợp điều trị y tế. Nếu bạn được bảo hiểm phải khám chữa thai sản trong thời hạn chờ 60 ngày hoặc sinh nở trong thời hạn chờ 270 ngày, số tiền được trả và tính theo tỷ lệ giữa số ngày kể từ ngày ban đầu bảo hiểm đến ngày sự khiếu nại được bảo hiểm xảy ra với 60 ngày cho giá cả điều trị thai sản hoặc 270 ngày cho ngân sách chi tiêu sinh đẻ.

Đối với những người dân được bảo hiểm đã tham gia tiếp tục từ vừa lòng đồng/ Giấy ghi nhận bảo hiểm năm ngay tức khắc trước, đúng theo đồng/ Giấy chứng nhận bảo hiểm tái tục thường xuyên sẽ tính thông suốt thời gian chờ kể từ ngày ban đầu tham gia bảo hiểm trong phù hợp đồng/ Giấy chứng nhận bảo hiểm năm trước đối với từng quyền hạn bảo hiểm liên quan, với đk Bên cài đặt bảo hiểm/ bạn được bảo hiểm đóng phí không thiếu theo đúng thời hạn giao dịch thanh toán trên đúng theo đồng / Giấy chứng nhận bảo hiểm và phù hợp với phương pháp của pháp luật.

Thay đổi nghĩa vụ và quyền lợi bảo hiểmTrong thời hạn bảo hiểm, bảo đảm PVI không chấp nhận việc thay đổi các quyền lợi và nghĩa vụ của thích hợp đồng bảo hiểm đã ký kết. Quyền lợi bảo hiểm chỉ có thể được đổi khác khi tái tục thích hợp đồng bảo hiểmtrừ lúc có thỏa thuận hợp tác khác với bảo đảm PVI bằng văn bản.

Trường hợp tái tục cùng với Số chi phí bảo hiểm cao hơn hoặc tham gia thêm quyền lợi bổ sung cập nhật so với năm trước phải được sự thuận tình của bảo đảm PVI cùng phần chênh lệch về số tiền bảo hiểm cũng tương tự quyền lợi thâm nhập thêm mới sẽ không còn được coi là tái tục liên tục và áp dụng thời gian chờ theo lao lý của luật lệ bảo hiểm.

Bảo hiểm khácNếu trên thời điểm xẩy ra sự kiện bảo hiểm, fan được bảo đảm được một chương trình bảo hiểm khác có hiệu lực chi trả đến cùng những giá thành và tổn thất được bảo đảm theo phép tắc bảohiểm này thì bạn được bảo hiểm có quyền yêu cầu bồi thường ở ngẫu nhiên chương trình bảo đảm nào gồm hiệu lực. Vào trường hợp đền bù đã được thanh toán bởi chương trình bảo hiểm khác thì bảo đảm PVI chỉ đưa ra trả cho tất cả những người được bảo hiểm các khoản ko được giao dịch thanh toán theo chương trình bảo đảm khác đó. Điều khiếu nại này sẽ không áp dụng đối với quyền lợi bảo hiểm Tử vong/ Trợ cấp.

Đồng chi trảTỉ lệ đồng chi trả được vận dụng theo thỏa thuận của bảo hiểm PVI và nhà hợp đồng bảo đảm và được quy định cụ thể trên vừa lòng đồng / Giấy ghi nhận bảo hiểm, mặc dù tỉ lệ đồng bỏ ra trả của fan được bảo hiểm tối nhiều là 50%.

Căn cứ khí cụ đồng chi trả cụ thể trên thích hợp đồng/ Giấy chứng nhận bảo hiểm, bảo hiểm PVI sẽ áp dụng tỉ lệ giảm phí bảo hiểm bổ sung cập nhật so với trường hòa hợp không vận dụng đồng bỏ ra trả tương đương tỉ lệ đồng đưa ra trả của tín đồ được bảo hiểm so với từng quyền lợi áp dụng đồng chi trả.

Chấm chấm dứt Hợp đồng bảo hiểmHợp đồng bảo đảm sẽ hoàn thành ngay khi xảy ra một trong những sự kiện bên dưới đây, phụ thuộc vào sự kiện nào xẩy ra trước:

a) đúng theo đồng bảo hiểm dứt trước ngày ngừng thời hạn bảo hiểm quy định trong vừa lòng đồng / Giấy ghi nhận bảo hiểm do 1 trong các hai bên đề nghị chấm dứt Hợp đồng / Giấy ghi nhận bảo hiểm với đk bên yêu thương cầu kết thúc phải thông tin bằng văn bạn dạng cho bên đó biết trước 30 ngày kể từ ngày định chấm dứt.

Nếu nhà hợp đồng bảo đảm yêu cầu chấm dứt Hợp đồng / Giấy ghi nhận bảo hiểm, bảo đảm PVI sẽ hoàn lại 80% phí bảo hiểm của thời hạn còn lại với điều kiện trong thời hạn hiệu lực của thích hợp đồng / Giấy ghi nhận bảo hiểm chưa xuất hiện khiếu nại yêu ước trả tiền bảo hiểm nào xảy ra (trừ trường vừa lòng khiếu vật nài bị khước từ trả chi phí bảo hiểm).

Nếu bảo hiểm PVI yêu thương cầu chấm dứt Hợp đồng / Giấy chứng nhận bảo hiểm, bảo hiểm PVI sẽ hoàn lại 100% phí bảo đảm của thời gian còn lại.

b) Vào 23 giờ 59 phút của ngày chấm dứt thời hạn bảo hiểm theo luật trong phù hợp đồng / Giấy ghi nhận bảo hiểm;

c) các trường đúng theo khác được pháp luật theo quy định hiện hành.

Trách nhiệm của bảo đảm PVI sẽ dứt ngay nhanh chóng cùng cùng với thời điểm ngừng Hợp đồng bảo hiểm, trừ trường hòa hợp khiếu nại cho việc kiện bảo hiểm phát sinh trong thời hạn hiệu lực bảo hiểm và/hoặc đang rất được Bảo hiểm PVI giải quyết.

Tái tục thích hợp đồng bảo hiểmBên sở hữu bảo hiểm có quyền chắt lọc việc thường xuyên tái tục hợp đồng bảo hiểm.

Bảo hiểm PVI có thể từ chối tái tục thích hợp đồng bảo đảm hoặc điều chỉnh những điều kiện, điều khoản, quyền lợi, tầm giá bảo hiểm vào ngày đáo hạn hòa hợp đồng bảo hiểm. Bảo đảm PVI sẽ thông báo cho mặt mua bảo hiểm bởi văn bạn dạng trước ngày đáo hạn thích hợp đồng bảo hiểm về chương trình bảo hiểm và phí bảo hiểm phải đóng mang lại thời hạn bảo hiểm tiếp theo.

Kiểm tra với xác minh y tếBảo hiểm PVI gồm quyền chỉ định chuyên viên y khoa và/hoặc chuyên gia giám định y khoa để thực hiện kiểm tra mức độ khoẻ của người được bảo đảm và những thông tin có liên quan đến việc xử lý khiếu vật nài vào bất cứ lúc nào. Bảo hiểm PVI cũng có quyền yêu cầu triển khai khám nghiệm zombie trong trường hợp xẩy ra tử vong ví như việc này sẽ không vi phạm pháp luật hiện tại hành hoặc không tác động đến tín ngưỡng và thuần phong mỹ tục.

Chi tầm giá giám định y khoa sẽ được Bảo hiểm PVI đưa ra trả.

Quyền và nhiệm vụ của bảo hiểm PVIa) Quyền của bảo hiểm PVI

– thu tiền phí bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm;

– Đơn phương đình chỉ thực hiện Hợp đồng bảo hiểm;

– khước từ trả tiền bảo hiểm cho tất cả những người thụ hưởng trọn hoặc không đồng ý bồi thường cho những người được bảo hiểm trong trường phù hợp không nằm trong phạm vi trách nhiệm bảo hiểm hoặc trường hợp vứt bỏ trách nhiệm bảo hiểm theo thỏa thuận hợp tác trong phù hợp đồng bảo hiểm;

– yêu thương cầu bên mua bảo đảm áp dụng các biện pháp đề phòng, tiêu giảm tổn thất theo công cụ của Luật marketing bảo hiểm và các quy định khác của quy định có liên quan;

– những quyền khác theo biện pháp của pháp luật.

b) nghĩa vụ của bảo đảm PVI

– lý giải cho bên mua bảo đảm về các điều kiện lao lý bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm;

– cấp cho cho bên mua bảo hiểm Hợp đồng / Giấy chứng nhận bảo hiểm ngay sau khi giao kết;

– Trả tiền bảo đảm kịp thời cho những người thụ hưởng đúng theo pháp hoặc bồi thường cho tất cả những người được bảo đảm khi xẩy ra sự kiện bảo hiểm;

– phân tích và lý giải bằng văn bản lý do từ chối trả tiền bảo đảm hoặc khước từ bồi thường;

– Phối hợp với Bên mua bảo hiểm để xử lý yêu ước của tín đồ thứ cha đòi bồi hoàn về phần nhiều thiệt sợ hãi thuộc trọng trách bảo hiểm khi xảy ra sự kiện bảo hiểm;

– các nghĩa vụ không giống theo phương tiện của pháp luật.

Quyền và nghĩa vụ của mặt mua bảo hiểma) Quyền của bên mua bảo hiểm

– Yêu ước doanh nghiệp bảo hiểm giải thích các điều kiện, pháp luật bảo hiểm, cấp cho Hợp đồng / Giấy chứng nhận bảo hiểm;

– Đơn phương đình chỉ thực hiện Hợp đồng bảo hiểm;

– Yêu cầu doanh nghiệp bảo hiểm trả chi phí bảo hiểm cho tất cả những người thụ tận hưởng hoặc bồi thường cho người được bảo đảm theo thỏa thuận hợp tác trong hòa hợp đồng bảo đảm khi xảy ra sự khiếu nại bảo hiểm;

– các quyền không giống theo nguyên lý của pháp luật.

b) nghĩa vụ của mặt mua bảo hiểm

– Đóng phí bảo hiểm đầy đủ, theo thời hạn và phương thức đã thỏa thuận hợp tác trong phù hợp đồng / Giấy ghi nhận bảo hiểm;

– Kê khai đầy đủ, chân thực mọi cụ thể có tương quan đến thích hợp đồng bảo hiểm theo yêu cầu của bạn bảo hiểm;

– thông báo những ngôi trường hợp có thể làm tăng rủi ro khủng hoảng hoặc có tác dụng phát sinh thêm trách nhiệm của chúng ta bảo hiểm trong quy trình thực hiện hợp đồng bảo đảm theo yêu thương cầu của doanh nghiệp bảo hiểm;

– Thông báo cho khách hàng bảo hiểm về việc xảy ra sự kiện bảo đảm theo thỏa thuận trong thích hợp đồng bảo hiểm;

– Áp dụng những biện pháp đề phòng, hạn chế tổn thất theo chính sách của Luật kinh doanh bảo hiểm và các quy định không giống của luật pháp có liên quan;

– các nghĩa vụ không giống theo biện pháp của pháp luật.

Nghĩa vụ kê khai trung thựcKhi yêu cầu chi trả bảo hiểm, người được bảo đảm (hoặc thay mặt đại diện của fan được bảo hiểm) tất cả nghĩa vụ thu thập và cung ứng thông tin, bệnh từ, tài liệu có tác dụng cơ sở giải quyết bồi thường một giải pháp trung thực, thiết yếu xác, kịp lúc và khá đầy đủ cho bảo đảm PVI, đôi khi tạo những điều kiện dễ dàng cho bảo hiểm PVI kiểm tra, xác minh rủi ro khi bao gồm sự kiện bảo hiểm xảy ra.

Xem thêm: Xin hướng dẫn sử dụng gui design studio thiết kế, gui design studio professional

Bảo hiểm PVI bao gồm quyền đình chỉ vừa lòng đồng bảo đảm và thu tiền phí bảo hiểm đến thời gian đình chỉ vừa lòng đồng bảo đảm và/hoặc khước từ chi trả bảo hiểm tuỳ theo mức độ phạm luật khi người được bảo đảm cố ý cung cấp tin sai sự thật nhằm mục đích giao kết hợp đồng bảo đảm hoặc để được trả tiền bảo hiểm.

Hi vọng qua bài viết này chúng ta hiểu thêm phần như thế nào về “nguyên tắc thông thường bảo hiểm sức khỏe PVI Care”. Nếu phải thêm tin tức hãy contact ngay cùng với bestslim.edu.vn